ボーナスシーズン到来!住宅ローンの頭金、いくら用意するのが正解?

12月のボーナスを前に、「マイホームの頭金にいくら回そう」と考えているご夫婦も多いのではないでしょうか。「頭金は多い方がいい」と言われる一方で、「手元資金も残すべき」という意見も。名古屋で家を建てる際、本当に適切な頭金の額とは?後悔しない資金計画のポイントをご紹介します。

そもそも「頭金」って何?諸費用との違いを理解しよう

住宅購入における「頭金」とは、物件価格のうち住宅ローンを使わずに現金で支払う部分のことです。例えば3,500万円の住宅を購入する際、500万円を現金で支払い、残りの3,000万円を住宅ローンで借りる場合、この500万円が頭金となります。

ここで注意したいのが、「諸費用」との違いです。諸費用とは、登記費用、住宅ローンの手数料、火災保険料、印紙代など、物件価格とは別にかかる費用のこと。一般的に物件価格の5〜10%程度が目安とされており、3,500万円の物件なら175〜350万円程度が必要になります。

頭金の相場として「物件価格の10〜20%」と言われることが多いですが、これは絶対的なルールではありません。近年では頭金0円、いわゆる「フルローン」で住宅を購入する方も増えています。低金利が続いている現在、必ずしも頭金を多く用意することが正解とは限らないのです。

頭金を増やせば得する?実は一長一短の理由

頭金を多く入れることには、明確なメリットがあります。

まず、借入額が減るため月々の返済額が少なくなり、家計に余裕が生まれます。例えば3,500万円の物件を金利0.7%、35年返済で借りた場合、頭金0円なら月々の返済額は約9.2万円ですが、頭金500万円を入れると約7.9万円に。月々1.3万円、年間で約15.6万円の差が生まれます。

さらに、総返済額も大きく変わります。上記の例で計算すると、頭金0円の場合の総返済額は約3,860万円(利息約360万円)、頭金500万円なら総返済額は約3,320万円(利息約320万円)となり、約40万円の利息を節約できる計算になります。

また、借入額が減ることで住宅ローンの審査も通りやすくなるという利点もあります。金融機関は年収に対する返済比率を重視するため、借入額が少ない方が審査上有利になるのです。

しかし、デメリットも見逃せません。

最も大きなリスクは、手元資金が減ることで緊急時の備えが不足する可能性です。病気やケガ、勤務先の経営悪化など、予期せぬ事態で収入が減少した場合、貯蓄がなければ住宅ローンの返済が滞るリスクがあります。

また、新居での生活には想像以上にお金がかかります。家具や家電の購入、カーテンや照明の設置、外構工事の追加費用など、入居後に必要な出費は意外と多いもの。頭金に資金を使いすぎて、入居後の生活が苦しくなったという声も少なくありません。

さらに、住宅ローン減税の観点からも注意が必要です。現在の制度では、年末の住宅ローン残高の0.7%が所得税から控除されます。頭金を多く入れて借入額を減らすと、この控除額も減少してしまうのです。特に金利が0.7%未満の場合、支払う利息よりも税控除で戻ってくる金額の方が多くなるケースもあり、必ずしも「頭金は多い方が得」とは言えません。

名古屋で家を建てるなら、現実的な金額はこれくらい

名古屋エリアで注文住宅を建てる場合、実際にどれくらいの費用がかかるのでしょうか。

土地価格は立地によって大きく異なります。名古屋市内の人気エリア(千種区、昭和区、名東区など)では坪単価60〜80万円程度、郊外エリア(春日井市、一宮市、東海市など)では坪単価30〜50万円程度が相場です。一般的な30〜40坪の土地を購入すると、市内で1,800〜3,200万円、郊外で900〜2,000万円程度となります。

建物価格については、工法や仕様によって幅がありますが、こだわりの注文住宅を建てる場合、坪単価60〜80万円が一つの目安です。延床面積30〜35坪の住宅なら1,800〜2,800万円程度でしょう。

つまり、名古屋エリアで土地から購入して注文住宅を建てる場合、トータルで3,500万〜5,000万円程度のケースが多いと考えられます。

ここに諸費用(物件価格の5〜10%)を加えると、実際に必要な資金は以下のようになります。

【物件価格3,500万円の場合】

- 頭金0円:住宅ローン3,500万円+諸費用現金250万円

- 頭金300万円:住宅ローン3,200万円+諸費用含む現金550万円

- 頭金500万円:住宅ローン3,000万円+諸費用含む現金750万円

【物件価格4,500万円の場合】

- 頭金0円:住宅ローン4,500万円+諸費用現金300万円

- 頭金500万円:住宅ローン4,000万円+諸費用含む現金800万円

- 頭金700万円:住宅ローン3,800万円+諸費用含む現金1,000万円

月々の返済額については、金利や返済期間によって変動しますが、仮に金利0.7%、35年返済で計算すると、3,000万円の借入で約7.9万円、3,500万円で約9.2万円、4,000万円で約10.5万円となります。

一般的に、無理のない返済比率は年収の25%以内と言われています。世帯年収が600万円なら年間返済額150万円(月々12.5万円)、世帯年収が700万円なら年間返済額175万円(月々14.6万円)が目安です。自分たちの年収と照らし合わせて、現実的な借入額を検討しましょう。

入居後の生活を守る!絶対に残すべき資金とは

頭金をいくら用意するか考える前に、必ず確保しておくべき資金があります。

生活防衛資金は、万が一の事態に備えて手元に残しておくべきお金です。一般的には、生活費の6ヶ月分が最低ラインとされています。例えば月々の生活費が25万円なら150万円、30万円なら180万円は預貯金として確保しておきたいところです。

また、新居での生活には予想以上の初期費用がかかります。

家具や家電の購入費用は、一般的に100〜200万円程度が必要です。特にキッチン家電(冷蔵庫、電子レンジ、炊飯器など)やリビングの家具(ソファ、テーブル、テレビなど)、寝室のベッドなど、基本的なものだけでも相当な金額になります。

カーテンや照明器具も見落としがちな出費です。窓のサイズや数によりますが、全室分で50〜100万円程度はかかると考えておくべきでしょう。

外構・エクステリア工事は、建物本体の費用には含まれないことが多く、追加費用として100〜300万円程度かかります。駐車場のコンクリート工事、門扉、フェンス、植栽などを考えると、この範囲の予算は確保しておきたいものです。

引越し費用も10〜30万円程度は見込んでおきましょう。荷物の量や距離、時期によって変動しますが、家族での引越しは意外と高額になります。

さらに中期的な視点では、子どもの教育費や車の買い替え、家電の故障・買い替えなども考慮する必要があります。

「頭金を多く出したために、入居後に家具が買えない」「外構工事を諦めざるを得なくなった」という失敗談は少なくありません。マイホームは建てて終わりではなく、快適に暮らすための初期投資が必要だということを忘れないでください。

ボーナスは全額頭金に?ちょっと待った!

12月のボーナスを目の前にすると、「これを全額頭金に充てよう」と考えたくなるかもしれません。しかし、ちょっと待ってください。

ボーナスの使い道には、優先順位をつけることが大切です。

第一優先は生活防衛資金の確保です。前述の通り、生活費の6ヶ月分が貯蓄できていない場合は、まずこちらを優先すべきです。

第二優先は入居後の初期費用の準備です。家具、家電、カーテン、外構工事など、確実に必要になる出費のための資金を確保しましょう。

そして第三優先として、余裕がある分を頭金へ回すという順番が賢明です。

また、住宅ローンの「ボーナス払い併用」については、慎重に検討する必要があります。ボーナスは景気や会社の業績に左右されやすく、将来にわたって安定的に支給される保証はありません。特に転職や出産・育児などでライフスタイルが変わる可能性がある場合は、月々均等払いのみにしておく方が安全です。

年収に対する返済比率は25%以内が理想とされています。これを超えると、日々の生活に余裕がなくなり、貯蓄も難しくなります。ボーナスを頭金に充てるかどうかを判断する際も、この返済比率を基準に考えましょう。

共働き夫婦の場合は、どちらかの収入が減少する可能性も考慮が必要です。出産や育児で一時的に収入が減る、親の介護で働き方を変える、転職でボーナスがなくなるなど、ライフステージの変化によって家計は大きく変動します。現時点の収入だけでなく、5年後、10年後の家計も想像しながら資金計画を立てることが重要です。

住宅ローン減税を知れば、頭金の考え方が変わる

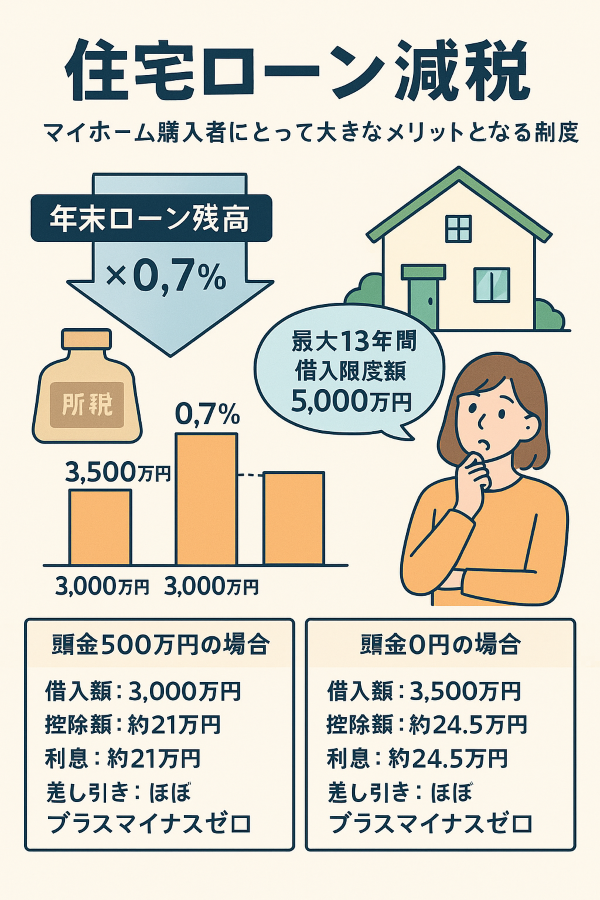

住宅ローン減税(住宅借入金等特別控除)は、マイホーム購入者にとって大きなメリットとなる制度です。この仕組みを理解すると、頭金に対する考え方も変わってくるかもしれません。

住宅ローン減税は、毎年末の住宅ローン残高の0.7%が所得税(控除しきれない場合は住民税の一部)から控除される制度です。2024年以降に入居する場合、新築の認定住宅(長期優良住宅、低炭素住宅など)であれば最大13年間、借入限度額5,000万円まで控除を受けられます。

例えば、年末時点でのローン残高が3,000万円の場合、3,000万円×0.7%=21万円が控除されます。仮に適用期間中ずっと同程度の控除を受けられれば、13年間で約250〜270万円程度の税金が戻ってくる計算になります。

一方、住宅ローンの金利が0.5〜0.7%程度の場合、実際に支払う利息と税控除額を比較すると、控除額の方が大きくなるケースがあります。つまり、低金利時代においては「借りた方が得」という状況も起こり得るのです。

具体的に比較してみましょう。

【頭金500万円の場合】

- 借入額:3,000万円

- 初年度の控除額:約21万円(3,000万円×0.7%)

- 初年度の利息:約21万円(3,000万円×0.7%)

- 差し引き:ほぼプラスマイナスゼロ

【頭金0円の場合】

- 借入額:3,500万円

- 初年度の控除額:約24.5万円(3,500万円×0.7%)

- 初年度の利息:約24.5万円(3,500万円×0.7%)

- 差し引き:ほぼプラスマイナスゼロ

このように、金利と控除率が同じ場合、理論上は利息と控除額が相殺されることになります。ただし、ローン残高は返済とともに減っていくため、控除額も年々減少します。また、控除を受けられる金額は納めている所得税・住民税の額によって上限があるため、年収が低い場合は控除を満額受けられないこともあります。

制度の詳細や自分のケースでどれくらいの控除が受けられるかについては、税理士やファイナンシャルプランナーに相談することをおすすめします。

まとめ:あなたの「ちょうどいい」頭金を見つけよう

ここまで見てきたように、頭金に絶対的な正解はありません。大切なのは、月々の返済額と手元資金のバランスです。

「とにかく頭金を多く」と考えるのではなく、以下のポイントを総合的に判断しましょう。

- 生活防衛資金(生活費の6ヶ月分)は確保できているか

- 入居後の初期費用(家具・家電・外構等で300〜500万円程度)は準備できているか

- 月々の返済額は年収の25%以内に収まっているか

- 今後5〜10年のライフプランの変化(出産、教育費、介護等)を考慮しているか

- 住宅ローン減税のメリットを活かせているか

この冬のボーナスを機に、ぜひご夫婦でじっくりと話し合ってみてください。それぞれの価値観や将来の夢、不安に感じていることを共有することで、「我が家にとってのちょうどいい頭金」が見えてくるはずです。

資金計画は家づくりの第一歩です。住宅ローンや税制は複雑で、一般の方が全てを理解するのは難しいもの。専門家のアドバイスを受けながら、無理のない計画を立てることが、安心して長く暮らせる家づくりにつながります。

名古屋で理想の家づくりを始めたいと考えているなら、まずは資金計画から。あなたの夢のマイホーム実現に向けて、確かな一歩を踏み出しましょう。